211service.com

Ein alter Kopf ist vielleicht nicht klüger

Die allgemeine Wahrnehmung ist, dass ältere Menschen konservativere Anleger sind als ihre jüngeren Kollegen. Aber bildgebende Untersuchungen des Gehirns in Kombination mit ökonomischen Analysen veranlassen Neurowissenschaftler, diese Idee in Frage zu stellen. Neuere Forschungen legen nahe, dass ältere Menschen manchmal riskantere und weniger logische Anlageentscheidungen treffen als jüngere, und dass diesen Entscheidungen spezifische Veränderungen im Gehirn im Zusammenhang mit dem Altern zugrunde liegen können.

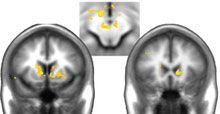

Finanzielle Glücksspiele: Bestimmte Teile des Gehirns (gelb hervorgehoben) sind bei älteren Erwachsenen, die Anlageentscheidungen treffen, variabler oder lauter.

Ein besseres Verständnis dieser Veränderungen könnte Wissenschaftlern helfen herauszufinden, welche Informationsformen für ältere Menschen am nützlichsten sind, die fundierte finanzielle Entscheidungen treffen möchten – ein Thema, das bald größere soziale Auswirkungen haben könnte als je zuvor.

Überall auf der Welt finden enorme demografische Veränderungen statt, sagt Gregory Samanez Larkin , ein Postdoktorand an der Vanderbilt University und Co-Direktor des Scientific Research Network on Decision Neuroscience and Aging, einer multidisziplinären, multizentrischen Initiative, die vom National Institute on Aging finanziert wird. Sehr bald wird es einen viel größeren Prozentsatz der Menschen über 65 geben, und das hat wirtschaftliche Auswirkungen. Finanzaufsichtsbehörden sind an der Forschung interessiert, sagt Larkin, und finanzieren Neurowissenschaftler, die nach Wegen suchen, älteren Menschen dabei zu helfen, bessere Investitionsentscheidungen zu treffen.

Die natürliche Idee ist, dass ältere Menschen risikoaverser sind, aber sie sind nicht einheitlich risikoavers. In einigen Fällen sind sie risikofreudiger, sagt Scott Hüttel , Co-Direktor des Center for Neuroeconomic Studies an der Duke University.

Die wirtschaftswissenschaftliche Literatur der letzten fünf bis zehn Jahre weist darauf hin, dass die Investitionen älterer Menschen im Vergleich zu dem eingegangenen Risiko im Durchschnitt eher schlecht abschneiden. Sie treffen nicht so gute Entscheidungen und nutzen die Informationen nicht so gut, sagt Hüttel.

Larkin, Huettel und andere kombinieren die Bildgebung des Gehirns und die traditionelle Wirtschaftstheorie, um die physiologischen Veränderungen zu verstehen, die für diese Trends verantwortlich sind. Das Gehirn schrumpft mit zunehmendem Alter und bestimmte kognitive Funktionen wie das Arbeitsgedächtnis – die Fähigkeit, Informationen für kurze Zeit im Gehirn zu speichern – nehmen ab. Aber wir lernen, dass dies nur ein Teil der finanziellen Entscheidungen ist und möglicherweise nicht einmal der entscheidende Faktor ist, sagt Brian Knutson , Assistant Professor für Psychologie und Neurowissenschaften an der Stanford University.

In einem Anfang dieses Jahres veröffentlichten Experiment baten Knutson und Larken Menschen unterschiedlichen Alters, Aktien auszuwählen, während sie in einem Magnetresonanz-Gehirnscanner lagen. Die Teilnehmer erhielten während der gesamten Aufgabe Feedback zur Wertentwicklung der Aktien. Die Forscher wussten aus früheren Forschungen, dass ein bestimmter Teil des Gehirns, der Nucleus accumbens genannt wird, aktiver ist, wenn Menschen davon ausgehen, Geld zu verdienen oder ein finanzielles Risiko einzugehen. Ein anderer Teil ist aktiver, wenn er davon ausgeht, Geld zu verlieren oder ein Risiko zu vermeiden.

Als die Forscher die Leistung der Teilnehmer mit einem mathematischen Modell verglichen, das darauf ausgelegt war, den wirtschaftlichen Gewinn zu maximieren, stellten sie fest, dass die Leistung älterer Menschen stärker vom Modell abwich. Auch die Aktivität im Nucleus accumbens der älteren Gruppe war variabler. Dieser Lärm könnte für die zufällige Aktienauswahl verantwortlich sein, sagt Knutson. Tatsächlich machten die Personen, deren Gehirnaktivität am lautesten war – diejenigen, deren Nucleus accumbens in Bezug auf die Erwartung einer Belohnung am stärksten variierte – die schwerwiegendsten Anlagefehler.

Forscher weisen darauf hin, dass die laute Gehirnaktivität spezifisch für diesen Teil des Gehirns war. Es ist kein Profil, von dem man glaubt, dass man es sehen würde, wenn jemand Demenz hat oder sich nicht an Dinge erinnern kann, sagt Knutson. (Sie betonen auch, dass es sich bei den Teilnehmern nicht um Anlageprofis handelte; die Studie wurde entwickelt, um das Verhalten von Menschen zu untersuchen, die relativ naiv in Bezug auf Investitionen sind und keinen Berater haben. Es besteht also keine Notwendigkeit, zu einem jüngeren Finanzplaner zu wechseln, sagen sie .)

Der nächste Schritt besteht darin, diese grundlegenden Erkenntnisse zu nutzen, um zu versuchen, die Entscheidungsfindung zu verbessern. Um diese Forschungsrichtung relevant zu machen, müssen wir sie in eine Art Anwendung umwandeln, sagt Hauke Heekeren , Neurowissenschaftler am Max-Planck-Institut für Bildungsforschung. Wir würden gerne wissen, ob wir ein anderes Format verwenden müssen, um Informationen über Versicherungen oder Möglichkeiten zur Verteilung der Altersvorsorge bereitzustellen, um die gleiche Entscheidungsqualität zu erhalten.

In einem Folgeexperiment, das im Januar 2011 veröffentlicht werden soll, präsentierten Larkin und seine Mitarbeiter Informationen in verschiedenen Formaten. Die laute Gehirnaktivität deutet darauf hin, dass die Darstellung des Wertes dieser Optionen im Gehirn laut ist, sagt Larkin. Das bedeutet, dass die Art und Weise, wie die Leute diese Informationen aktualisieren, ungenau ist und sie dies [in die nächste Berechnungsrunde] mitnehmen.

In der Folgestudie zeigten die Forscher den Teilnehmern entweder ein Liniendiagramm des Verlaufs der Wertentwicklung einer Aktie oder ein Messgerät, das die vergangene Wertentwicklung der Aktie integriert. Beide visuellen Hilfsmittel machen es überflüssig, die Wertentwicklung der Aktie im Kopf zu behalten.

Beides funktionierte besser als das, was wir zuvor getan haben, und führten zu erfolgreicheren Investitionsentscheidungen, sagt Larkin. Mit den zusätzlichen Informationen schnitten ältere Menschen genauso gut ab wie jüngere Menschen, denen die ursprüngliche Aufgabe übertragen wurde. (Jüngere Menschen schnitten jedoch immer noch besser ab als ihre älteren Kollegen, wenn sie dieselben historischen Informationen erhielten.)

Larkin hofft nun herauszufinden, wie die Forschung direkter genutzt werden kann. Er hat vor kurzem ein Stipendium der Aufsichtsbehörde für die Finanzindustrie (FINRA), die größte unabhängige Aufsichtsbehörde für Wertpapierfirmen in den Vereinigten Staaten, um Opfer von Anlagebetrug zu untersuchen, die älter als 55 Jahre sind. Die FINRA hat eine Reihe von laufenden Betrugspräventionsprogrammen, und wir hoffen, dass dies, so Larkin, Forschung wird dazu beitragen, einige dieser Präventionsprogramme zuzuschneiden.