211service.com

Asiens Open-Banking-Vorteil

Zur Verfügung gestellt von Masterkarte

Open Banking ist eine der bedeutendsten Innovationskräfte bei Finanzdienstleistungen für Verbraucher auf der ganzen Welt. Es erhöht die Konnektivität zwischen Banken, Fintechs und anderen Akteuren, um den Wettbewerb innerhalb der Branche und den Kundenzugang zu einem breiteren Markt für Finanzprodukte und -dienstleistungen zu verbessern.

Rama Sridhar ist Executive Vice President, Digital and Emerging Partnerships and New Payment Flows bei Mastercard.

In Europa waren Vorschriften wichtige Katalysatoren für den Aufstieg von Open Banking. Dazu gehören die europäische Umsetzung der zweiten Zahlungsdiensterichtlinie (PSD2) und die Open-Banking-Verordnung der britischen Wettbewerbs- und Marktaufsichtsbehörde (CMA). Der Anstoß für die CMA war eine 2016 durchgeführte Untersuchung des Wettbewerbs im britischen Bankenwesen, die ergab, dass ältere, größere Banken nicht hart genug um das Geschäft ihrer Kunden konkurrieren mussten, während kleinere und neuere Banken Schwierigkeiten hatten, Zugang zum Markt zu erhalten und dort zu wachsen.

Dies sind sicherlich nicht dieselben Bedingungen, die Finanzdienstleistungen in Asien in Richtung Open Banking treiben. In Asien digitalisieren sich die Länder in Echtzeit und technisch versierte Verbraucher nehmen E-Commerce und digitale Zahlungsplattformen allgegenwärtig an. Um effektiv zu konkurrieren und ihren Anteil an Kundenaugäpfeln und Brieftaschen zu halten, öffnen sich die Banken der Region weitgehend aus eigenem Antrieb, um Verbrauchern ein immer breiteres und innovatives Angebot an Dienstleistungen anzubieten, mit denen sie auf ihr Geld zugreifen und es einsetzen können.

Das soll nicht heißen, dass Regulierung in manchen Märkten keine Rolle spielt. Australien und Japan sowie die Finanzzentren der Region – Singapur und Hongkong – nutzen die in Europa gewonnenen Erkenntnisse, konsultieren umfassend Regionalbanken und entwickeln ihre eigenen Ansätze zur Förderung von Bankinnovationen.

Da der Hauptantrieb von Open Banking in Asien jedoch größtenteils kommerzieller Natur ist, werden die Prinzipien des Open Banking – Innovation, Interkonnektivität zwischen Banken, ein dynamisches Ökosystem von Fintechs und verbraucherorientiertes Design – schnell angenommen und von Banken und Technologieunternehmen umgesetzt Firmen. Dies ist besonders ausgeprägt in China, wo Banken Open Banking freiwillig mit minimalen regulatorischen Vorgaben vorantreiben. Infolgedessen prägen sie bereits jetzt das Online-Erlebnis und die Erwartungen der Verbraucher an digitale Finanzdienstleistungen.

Dies, kombiniert mit der wachsenden Basis von finanziell und digital eingebundenen Bürgern, bietet der Region die einzigartige Möglichkeit, sowohl zur nächsten Generation digitaler Finanzdienstleistungen zu springen als auch von den First-Mover-Regulierungsbehörden anderswo zu lernen. Da Open Banking auf der ganzen Welt angenommen wird, ist es nicht schwer zu sagen, dass Asien das Potenzial hat, an die Spitze der Innovation zu rücken und weltweit führend zu werden.

Den eigenen Weg finden

Als stille digitale Revolution angekündigt, hat die Open-Banking-Gesetzgebung in Europa die Aufmerksamkeit vieler Währungsbehörden auf der ganzen Welt auf sich gezogen, und die Regulierungsbehörden warten darauf, ihre Nettowirkung zu sehen.

Auf dem Papier schreibt PSD2 vor, dass Banken APIs (Vehikel zum Bündeln und Teilen diskreter Datensätze zwischen Organisationen) für digitale Banktransaktionen erstellen, um zu verhindern, dass Verbraucher an die Produkte und Dienstleistungen einer einzigen Bank gebunden sind. Open-Banking-Anforderungen sind ähnlich und legen gemeinsame Standards für die Bereitstellung von Informationen durch Dritte fest.

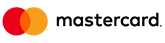

In der Praxis scheint diese Gesetzgebung das Wachstum und den Wettbewerb in der Branche voranzutreiben – der beabsichtigte Effekt. In Großbritannien sind die API-Aufrufe im letzten Jahr sprunghaft angestiegen, von etwa einer Million pro Monat im Mai 2018 auf mehr als 66,7 Millionen im Juni dieses Jahres. Ein kürzlich von der Open Banking Implementation Entity (OBIE) in Auftrag gegebener Bericht schätzt, dass britische Verbraucher und Unternehmen 18 Mrd. £ (22 Mrd. $) sehen werden Mehrwert jährlich aufgrund des erhöhten Serviceniveaus und des Wettbewerbs, der durch Open Banking hervorgerufen wird.

Infolgedessen versuchen die Aufsichtsbehörden in Asien nun, Gesetze zu schaffen, die die Bedingungen schaffen, unter denen ein offenes Bankenökosystem in ihren eigenen Märkten gedeihen kann. Die australische Bundesregierung hat große Banken dazu verpflichtet, bis Juli dieses Jahres Produktinformations-APIs bereitzustellen, und sie wird sie dazu verpflichten, alle Verbraucher- und Transaktionsdaten bis Juli 2020 offen und verfügbar zu machen. Japans Regulierungsbehörden haben Banken nachdrücklich ermutigt, APIs zu veröffentlichen, und ein geändertes Bankengesetz soll 80 große Privatkundenbanken dazu ermutigen, ihre APIs bis 2020 zu öffnen.

An anderer Stelle haben Kooperationen im Sandbox-Stil zwischen Banken, Fintechs und Aufsichtsbehörden die Debatte über die Richtung vorangetrieben, die Open-Banking-Aktivitäten einschlagen sollten, und die Entwicklung von APIs in der Region beschleunigt. Im Juli 2018 veröffentlichte die Hong Kong Monetary Authority (HKMA) ein Open-Banking-API-Framework, das in Zusammenarbeit mit Branchenakteuren entwickelt wurde und bereits an Bedeutung gewinnt. Seit Anfang 2019 sind rund 20 Privatkundenbanken in Hongkong gestartet mehr als 500 offene APIs für Produktinformationen und wird im Oktober dieses Jahres an einer zweiten Phase teilnehmen, bei der es um APIs für Kredite, Kreditkarten und andere neue Anwendungen geht.

In ähnlicher Weise veröffentlichte die Monetary Authority of Singapore (MAS) eine Playbook-API vergangenes Jahr; bis heute Singapurs API-Register hat 121 Transaktions- und 192 Informations-APIs protokolliert. Im Jahr 2017 startete die größte Bank Singapurs, DBS, die nach eigenen Angaben weltweit größte API-Entwicklungsplattform für Geldüberweisungen und andere Dienste ihrer eigenen digitalen Bank und der von Partnern wie PropertyGuru, AIG und FoodPanda.

Und im Mai dieses Jahres hat die thailändische Siam Commercial Bank (SCB) ein API-Entwicklungsportal erstellt, über das sie Technologien für Anwendungen wie die Entwicklung von QR-Zahlungscodes, die Entwicklung von Kundenprofilen und die Authentifizierung mit Partnern teilen wird.

Diese ersten Schritte haben die digitalen Transaktionslandschaften des Adoptionslandes bereits stark verändert. Beispielsweise hat PayPay, ein japanischer Smartphone-Zahlungsabwicklungsdienst, innerhalb von 10 Monaten nach seiner Einführung nach den API-Veröffentlichungsanforderungen 10 Millionen Kunden und mehr als 100 Millionen Transaktionen registriert. In Hongkong wurden 200 APIs von 13 Banken auf der APIX-Plattform von Jetco eingeführt, und in Singapur sind derzeit 313 APIs im MAS-API-Register verfügbar. In China bieten alle großen Banken APIs für verschiedene Dienste an.

Mit dem Markt Schritt halten

Während die asiatischen Währungsbehörden derzeit einen lockereren regulatorischen Ansatz verfolgen als ihre europäischen Pendants, bedeutet dies nicht, dass das Innovationstempo entspannter ist. Tatsächlich werden die Banken in der Region durch das Tempo des Fintech-Fortschritts auf den Märkten selbst schnell in das Gebiet des Open Banking getrieben. Die unglaubliche Geschwindigkeit, mit der sich Asien – insbesondere im Finanzsektor – digitalisiert, wird größtenteils durch die Verbreitung mobiler Transaktionsplattformen, die steigende Akzeptanz der Verbraucher für digitale Bankkanäle und die zunehmenden Bemühungen asiatischer Regierungen zur Förderung bargeldloser Gesellschaften vorangetrieben.

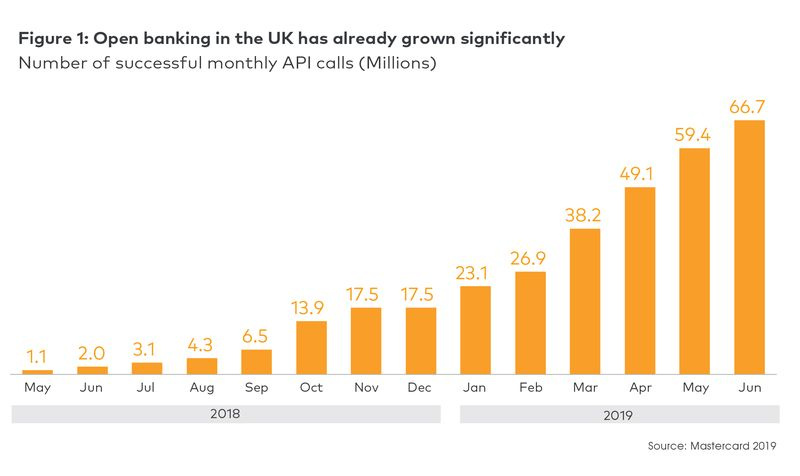

Eine aktuelle Umfrage von PwC schätzt, dass acht der zehn weltweit am schnellsten wachsenden mobilen Zahlungsmärkte befinden sich in Asien, angeführt von Vietnam, wo mehr als 60 % der Verbraucher regelmäßig Transaktionen über Smartphones tätigen. Google schätzt, dass im Jahr 2017 auf lokalen digitalen Handelsplattformen wie den Ride-Sharing-Giganten Grab oder Go-Jek oder auf E-Marketplaces wie Tokopedia rund 1 Milliarde US-Dollar an bargeldlosen (größtenteils auf mobiler Zahlung basierenden) Transaktionen getätigt wurden. In China werden laut WalkTheChat, einer WeChat-Marketingberatung, heute mehr als die Hälfte der Punkt-zu-Punkt-Transaktionen entweder über AliPay oder WePay abgewickelt, mit einem geschätzten Gesamtwert von mehr als 122 Milliarden US-Dollar.

Infolgedessen sind es in vielen asiatischen Märkten eher die digital nativen Internetunternehmen als die traditionellen Banken, die die Finanzlandschaft öffnen. Viele dieser Innovatoren, insbesondere in Indien und China, haben eine solche Größe und einen solchen Markteinfluss erlangt, dass sie auch staatliche Unterstützung und Sponsoring für ihre neuen Bankdienstleistungsmodelle erhalten haben, für die sie sich einsetzen.

Damit die traditionellen Akteure der asiatischen Bankenbranche effektiv konkurrieren und ihren Status im Finanzleben der Verbraucher behalten können, haben sie eine Wahl: Produkte, Dienstleistungen und Kundenerlebnisse vollständig zu digitalisieren. Wenn traditionelle Banken diese neuen Möglichkeiten nutzen wollen, müssen sie ihre hart erkämpften Kundenbeziehungen mit dem breiteren Ökosystem digitaler Dienste teilen, um den Verbrauchern den Komfort und die Auswahl zu bieten, die sie erwarten. Dies erfordert letztendlich, dass Banken Open-Banking-Prinzipien übernehmen und mit der Nachfrage der Verbraucher nach flexiblen und nahtlosen digitalen Diensten Schritt halten.

Während viele führende Finanzdienstleister in Asien zugeben würden, dass die langfristigen Auswirkungen von Open Banking auf Kundenbeziehungen und die Marktlandschaft noch ungewiss sind, nähern sich die meisten dem neuen Ökosystem mit einem hohen Maß an Proaktivität und Optimismus. Traditionelle Banken sind innovativ bei der Entwicklung von APIs und neuen Diensten und nutzen neue regulatorische Möglichkeiten.

Beispielsweise hat die Standard Chartered Bank, die auf eine 166-jährige Geschichte zurückblicken kann, seit März 2019 eine der acht von HKMA ausgestellten virtuellen Banklizenzen erhalten. Ein weiterer Empfänger ist Ping An Insurance, Chinas technologisch führender Versicherungsmarktführer. Ping Ans OneConnect-Bank soll Ende 2019 sanft eingeführt werden, hat aber bereits mit anderen Finanzdienstleistern in China und ganz Asien zusammengearbeitet, um Technologiedienste auf der Grundlage seines API-gesteuerten Servicemodells bereitzustellen.

Im Gegensatz dazu werden Banken, die Open Banking nicht einführen, einfach nicht in der Lage sein, Kunden und Relevanz in dieser Landschaft zu halten. Beispielsweise hat der Eintritt digitaler Banken – die sich zu einem globalen außer Kontrolle geratenen Phänomen entwickeln – bereits begonnen, die Bankdienstleistungen für Privatkunden in Asien und darüber hinaus zu stören. Sie weisen auf die Zukunft des Bankwesens hin: virtuelle Institute, die keine Mindestgebühren für den Kontostand erheben und wettbewerbsfähige Kreditgebührenstrukturen anbieten, die letztendlich das traditionelle Bankmodell übertreffen werden.

Feste Fundamente

Ohne strenge Regulierungsvorschriften könnte Asiens organischer, kollaborativer und marktgesteuerter Weg zu Open Banking seine Finanzdienstleistungsbranche noch innovativer und dynamischer machen als die Europas. In der Tat, wenn das Ziel darin besteht, nahtlose End-to-End-Erlebnisse zu schaffen, bei denen Kunden ohne Silos wirklich frei auf eine beliebige Anzahl von Dienstleistern zugreifen und von einer Finanzdienstleistungslandschaft profitieren können, in der große und kleine Akteure gleichen Zugang haben und Chancen, ist es denkbar, dass Asien diesen Punkt vor allen anderen Regionen der Welt erreichen wird.

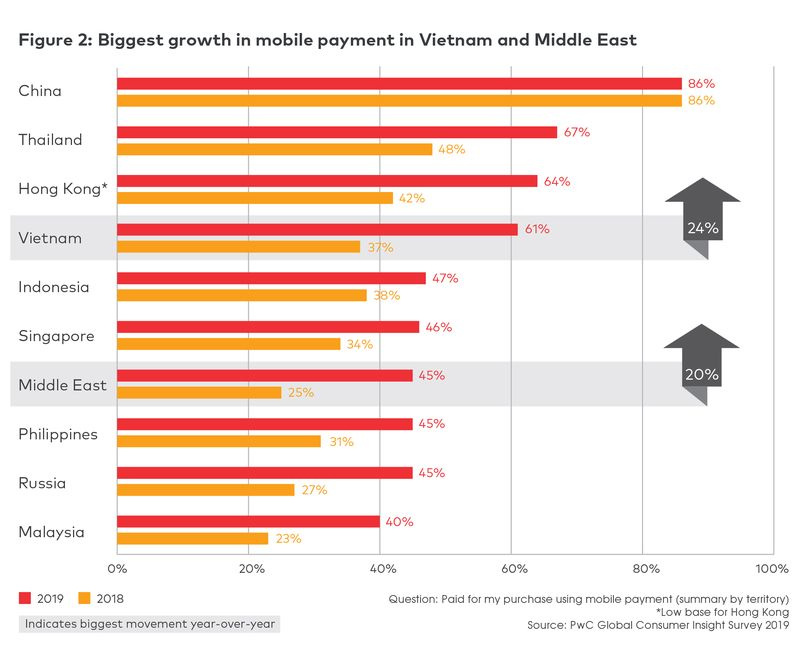

Doch es gibt Herausforderungen für diese leichte Hand. Wichtige Themen wie Verbraucherdatenschutz und -sicherheit können vernachlässigt werden, wenn asiatische Spieler durcheinander rennen, um eine Präsenz aufzubauen. Tatsächlich entwickelt sich die Cybersicherheit zu einer der größten Herausforderungen für Banken, wenn sie versuchen, Open-Banking-Frameworks einzuführen.

Auch Verbraucher müssen mit auf die Reise genommen werden, auch solche, die noch nicht in das Finanzsystem eingetreten sind.

Damit Akteure des asiatischen Ökosystems an die Spitze des Rennens zur Öffnung der Finanzdienstleistungslandschaft springen können, müssen Banken und Ökosystemakteure in der Region daher sicherstellen, dass drei Schlüsselbereiche angemessen angegangen werden:

Sicherheit muss dem gesamten System zugrunde liegen. Schnelle Innovationen in einem offenen Ökosystem schaffen viele Möglichkeiten, dass Verbraucherdaten gehackt oder missbraucht werden, und die Zunahme von Verbindungen hat das Potenzial, ein Durcheinander von Berechtigungen zu schaffen.

Daher sind Authentifizierungssysteme zur Verbesserung der Sicherheit rund um die Integrität von Kundendaten unerlässlich, um den Teilnehmern des Open-Banking-Ökosystems die Gewissheit zu geben, dass die von Partnern oder Kunden selbst bereitgestellten Kundendaten tatsächlich echt sind.

Aus diesem Grund besteht die europäische PSD2 darauf, dass Banken gemeinsame Standards für die starke Kundenauthentifizierung (SCA) einsetzen. In Asien werden Authentifizierungstools jedoch ab sofort über kollaborative Branchen-Frameworks oder Sandbox-Entwicklungsportale wie das in Thailand eingeführte SCB bereitgestellt.

Infolgedessen sind in der Region strengere Cybersicherheitsmaßnahmen erforderlich. Darüber hinaus könnte das Festlegen der Messlatte für regionale Cybersicherheitskooperationen Asiens Fähigkeit zum Überspringen untermauern. Wenn politische Entscheidungsträger und Währungsbehörden in der gesamten Region zusammenarbeiten können, um Risiken zu mindern und Vertrauen in innovative Finanzdienstleistungen aufzubauen, wird sich das Ökosystem für alle Beteiligten – Banken, Fintechs und Verbraucher – vermehren.

Verbraucher müssen mit auf die Reise genommen werden. Wenn Banken neue Partnerschaften eingehen und in rasantem Tempo neue APIs entwickeln, müssen sie sicherstellen, dass sie die Dienste schaffen, die den Verbrauchern den größten Mehrwert bieten, und sie nicht mit unnötigen Entscheidungen überfordern. Die Kundenschulung muss auch den Aufbau von Vertrauen in die Sicherheit hinter den Datenübertragungsmechanismen umfassen, damit die Verbraucher die ihnen zur Verfügung stehenden Dienste sicher nutzen können.

Sicherzustellen, dass die Verbraucher auf diese Reise mitgenommen werden, wird dazu beitragen, die Reibung zu verringern, die das Vereinigte Königreich derzeit bei dem Versuch erlebt, das Tempo des Wandels zu beschleunigen. Laut einer aktuellen Umfrage von Splendid Unlimited unter 2.000 Personen ist dies nur einer von vier Personen von Open Banking gehört haben und nur einer von fünf wusste, was es bedeutete oder beinhaltete. Darüber hinaus wurde berichtet, dass die Befragten zynisch waren, dass Open Banking mehr für die Finanzdienstleistungsbranche als für sie ist, was nicht zum Fortschritt beiträgt.

Unternehmen müssen Innovation mit Inklusion in Einklang bringen. Da Konkurrenten fast täglich auftauchen, um Banken für ihre digitalen Verbraucher herauszufordern, sei daran erinnert, dass große Teile Asiens noch immer weitgehend ohne Bankverbindung sind und einen einfachen und sicheren Zugang zu Finanzdienstleistungen benötigen. Die Banken können enorme Gewinne erzielen, wenn sie weiterhin die finanzielle Inklusion für Millionen am unteren Ende des sozioökonomischen Spektrums Asiens fördern. Bei der Entwicklung digitaler Banking-Strategien sollten die Banken die finanzielle Inklusion weiterhin als Innovationsbereich mit hoher Priorität betrachten.

Kurz gesagt, indem die asiatische Finanzdienstleistungsbranche gleichzeitig die scharfe, konzentrierte Aufmerksamkeit ihrer Regulierungsbehörden und den Appetit ihrer Verbraucher auf digitale Bequemlichkeit und Wahlmöglichkeiten nutzt, steht sie bereit, einen innovativen und wettbewerbsfähigen offenen Bankmarkt zu schaffen. Tatsächlich könnte Asiens einzigartige Mischung aus digitalem Marktgeschick und unbeschwerter Politikgestaltung dazu führen, dass es zu einem globalen Open-Banking-Führer wird.

Damit dies jedoch auf robuste und nachhaltige Weise geschehen kann, müssen die Teilnehmer des asiatischen Bankenökosystems auch ihren organischen marktorientierten Antrieb durch die systematische und gemeinsame Übernahme wichtiger Grundlagen, einschließlich geeigneter Sicherheitspraktiken und Markterziehungsbemühungen, dämpfen.