211service.com

Mindestens 15 Zentralbanken meinen es ernst mit dem Einstieg in die digitale Währung

Arild Vågen | Wikimedia Commons

Der Markt für digitale Währungen ist am Boden, aber er ist sicherlich noch nicht aus. Auch wenn private Kryptowährungen an Popularität verlieren, scheint es wahrscheinlich, dass wir auf eine Ära nationaler digitaler Währungen zusteuern, die von Zentralbanken unterstützt werden.

Zentralbanken sind die Institutionen, die die Geldpolitik für eine Nation festlegen, die Inflation steuern und als Kreditgeber der letzten Instanz fungieren – wie die Bank of England im Vereinigten Königreich und die Federal Reserve in den USA. Tatsächlich nehmen nicht weniger als 15 solcher Zentralbanken auf der ganzen Welt die Idee ernst, und viele andere prüfen sie zumindest, so a letzten Bericht vom Internationalen Währungsfonds (IWF).

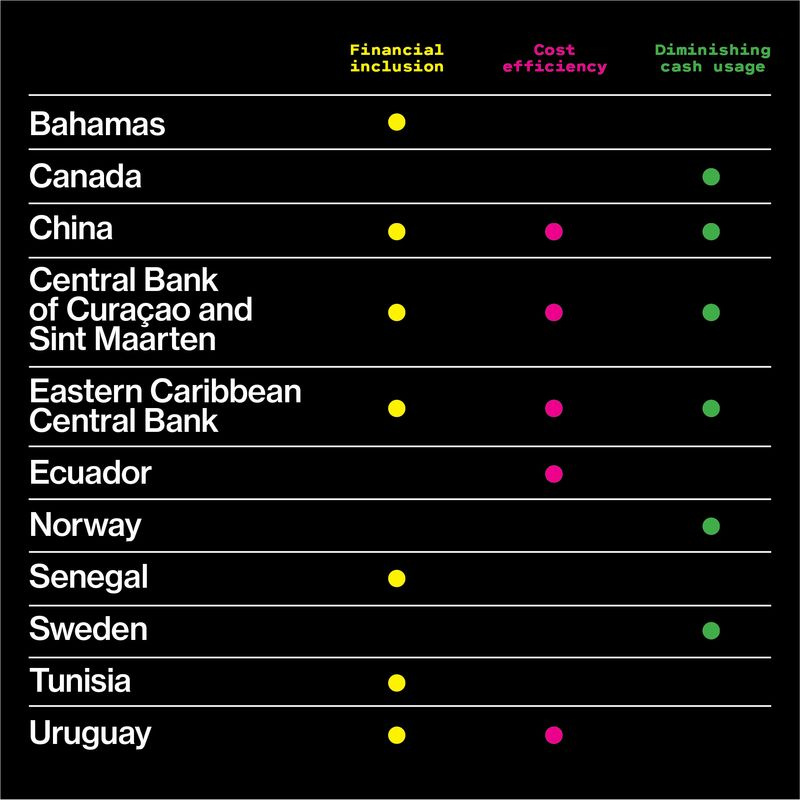

Dem Bericht zufolge gibt es zwei Hauptgründe für diesen Trend. Erstens schrumpfen neue Formen des digitalen Geldes die Rolle von Bargeld. Außerdem sind einige Zentralbanken daran interessiert, die Technologie einzusetzen, um Hunderte Millionen Menschen zu erreichen, die kein Bankkonto oder Zugang zu modernen Finanzdienstleistungen haben. Schließlich sehen die meisten Zentralbanken das Potenzial, Kosten zu senken, indem sie physische Banknoten durch digitale ersetzen. (In der folgenden Tabelle finden Sie die Gründe, die die Zentralbanken für ihr Interesse an der Ausgabe digitaler Währungen angegeben haben.)

IWF

Es macht Sinn, dass Zentralbanker sich für digitale Währungen interessieren. Neue Zahlungstechnologien, einschließlich Kryptowährungen, verändern das globale Finanzsystem, und die Zentralbanken müssen verstehen, wie sich dies auf ihre Rolle auswirken wird. Das Geld selbst verändere sich, sagte die Chefin des IWF, Christine Lagarde, in einem Rede begleitend zur Veröffentlichung des neuen Berichts. Soll der Staat jenseits der Regulierung ein aktiver Akteur auf dem Markt für Geld bleiben? Soll sie die Lücke füllen, die der Rückzug des Bargelds hinterlassen hat?

Lagardes Kommentare werfen eine grundlegendere Frage über das Verhältnis zwischen Bürger und Staat auf, sagt er Robleh Ali , ein Forschungswissenschaftler bei der Digital Currency Initiative des MIT und ein ehemaliger Forscher bei der Bank of England. Hat die Regierung eine Verpflichtung oder Pflicht, der allgemeinen Bevölkerung risikofreies Geld zur Verfügung zu stellen? Bleibt diese Pflicht bestehen, nachdem die Bargeldnutzung nachgelassen hat?

Die schwedische Zentralbank, Riksbank, ringt derzeit mit diesem Problem. Mobile Zahlungs-Apps sind in Schweden immer beliebter geworden, und die Verwendung von Bargeld geht dort so schnell zurück, dass Forscher der Riksbank glauben, dass es nur ein paar Jahre dauern könnte, bis physische Banknoten von den meisten Einzelhändlern und Haushalten nicht mehr akzeptiert werden.

Der Staat muss neuerdings eine Alternative zum privaten Zahlungsmarkt bieten, so die Bank argumentiert . Allein privaten Interessen überlassen, wie den sechs Geschäftsbanken hinter Schwedens äußerst beliebter mobiler Zahlungs-App Swish, könnte der Zahlungsmarkt instabiler werden und auch das Grundvertrauen in das schwedische Währungssystem untergraben, schrieben sie.

Auch die People’s Bank of China scheint aggressiv eine digitale Währung zu entwickeln. Letztes Jahr hat es sein Digital Currency Research Institute ins Leben gerufen, und das hat es kürzlich getan haben Kryptografie-Experten rekrutiert um ihm dabei zu helfen, eine neue Form von Geld zu schaffen, die billiger zu handhaben und einfacher zu verfolgen ist als Bargeld. Auch die chinesische Zentralbank nennt die finanzielle Inklusion als Begründung, ebenso Institutionen in Uruguay, Senegal und Tunesien.

Jede Zentralbank, die plant, eine eigene digitale Währung einzuführen, muss sich mit einer Reihe komplizierter technischer Fragen auseinandersetzen. Sollte sich das System auf eine zentralisierte Infrastruktur stützen oder eher wie eine dezentrale Kryptowährung funktionieren? Inwieweit können Regierungen Innovationen nutzen, die in Kryptowährungen entstanden sind? sagt Ali. Und welche Aspekte sind nicht angemessen? Blockchain-Systeme haben das Potenzial, widerstandsfähiger zu sein, aber aktuelle Iterationen sind ineffizient und langsam. Sie sind im Gegensatz zu Bargeld in der Regel auch nicht anonym.

Schließlich sind die Risiken der Einführung einer zentralbankgestützten digitalen Währung nicht gut verstanden. Ein wichtiger Faktor ist, dass Zentralbanken traditionell keine Bankkonten für Privatkunden angeboten haben, sondern nur Konten für Großkunden, die von Geschäftsbanken gehalten werden. Eine Änderung dieser Dynamik wird die Geschäftsbankenszene wahrscheinlich in gewisser Weise stören. Einige haben zum Beispiel vorgeschlagen, dass dies die Voraussetzungen für einen Bankensturm schaffen könnte, vielleicht während einer Krise, bei dem eine große Anzahl von Menschen ihre Geschäftsbanken verlässt und ihr Geld auf Zentralbankkonten überweist, die vertrauenswürdiger erscheinen.

Letztendlich werden neue Technologien jedoch das Finanzsystem stören, unabhängig davon, ob die Zentralbanken dazu bereit sind oder nicht. Für mich ist klar, dass es eine Art Veränderung geben wird, sagt Ali. Aber ich glaube nicht, dass zu diesem Zeitpunkt jemand weiß, wie es aussehen wird.