211service.com

Ultraschnelle Trades lösen jeden Tag Black Swan-Ereignisse aus, sagen Ökonophysiker

Am 6. Mai 2010 gaben die Aktien an den US-Finanzmärkten plötzlich im Schnitt um rund 10 Prozent nach, bei über 300 Aktien jedoch um mehr als 60 Prozent. Augenblicke später erholten sich die Preise.

Das Ereignis verwirrte Ökonomen, weil sie so etwas noch nie gesehen hatten (und genug Schwierigkeiten haben, das normale Funktionieren der Märkte zu erklären). Für diesen sogenannten Flash-Crash machen Wirtschaftsphysiker inzwischen das automatisierte Verhalten ultraschneller Computer-Trades verantwortlich, die in Millisekunden-Zeiträumen ablaufen.

Diese Art von Trades scheint ein auftauchendes Verhalten zu erzeugen, das nichts mit dem tatsächlichen Wert eines Unternehmens zu tun hat. Stattdessen sind diese Ereignisse unvermeidbare Eigenschaften des Systems selbst.

Das wirft eine wichtige Frage auf: Wie können Behörden Flash-Crashs und Preisspitzen verhindern, bei denen Milliarden von Dollar gewonnen und verloren werden können?

Die Antwort lautet: Niemand weiß es, nicht zuletzt, weil die Ökonophysiker weder die Natur von Flash-Crashs noch ihre Entstehung in komplexen Systemen verstehen.

Heute jedoch geben Neil Johnson von der University of Florida in Miami und ein paar Kumpels einen wichtigen Einblick in das Geschehen. Diese Jungs haben Beweise dafür gefunden, dass sich das Verhalten der Finanzmärkte in Zeiträumen unterhalb eines bestimmten Schwellenwerts dramatisch ändert. Diese Schwelle entspreche mehr oder weniger genau den menschlichen Reaktionszeiten.

Die Implikation ist klar. Wenn Menschen handeln und das Verhalten des maschinellen Handels überwachen, können sie eingreifen, um unerwünschtes Verhalten zu umgehen. In diesem Regime verhalten sich Märkte auf eine bestimmte Weise.

Aber wenn die menschliche Aufsicht unmöglich wird, weil die Geschäfte schneller erfolgen, als der Mensch reagieren kann, tritt ein anderes Verhalten auf. Dann stürzt der Blitz ab und steigt ein.

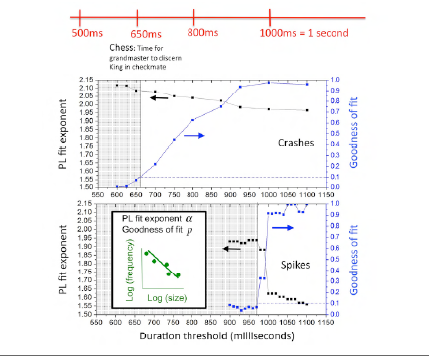

Die Beweise stammen aus der Studie von Johnson und Co. über Aktienkursbewegungen zwischen 2006 und 2011. Diese Jungs suchten nach extremen Veränderungen eines Aktienkurses, die sie als Veränderung von mehr als 0,8 Prozent über Zeiträume von weniger als 1,5 Sekunden definierten.

Da menschliche Reaktionszeiten etwa eine Sekunde betragen, umfasst dies das Regime, wenn Trades schneller stattfinden, als Menschen sie überwachen und darauf reagieren können.

Als erstes entdeckten sie, dass Flash-Abstürze und -Anstiege keineswegs selten sind. Johnson und Co. fanden über 18.000 davon, das sind im Durchschnitt mehr als einen pro Tag. Sie nennen sie Black Swan Events und verwenden dabei die Terminologie, die Nassim Nicolas Taleb in seinem Buch The Black Swan entwickelt hat.

Seltsamerweise fanden sie heraus, dass diese Änderung beim Auftreten von Crashs in Zeiträumen von weniger als 650 Millisekunden auftritt, während der Übergang für Preisspitzen bei 950 Millisekunden stattfindet.

Johnson und Co. sagen, dass dies erklärt werden kann, wenn die Menschen auf Abstürze aufmerksamer sind als auf Preiserhöhungen. Sie weisen darauf hin, dass 650 Millisekunden ungefähr die schnellste sind, die ein Mensch auf ein Warnsignal reagieren kann, daher ist es keine Überraschung, dass der Übergang hier für Abstürze auftritt.

Preiserhöhungen hingegen sind in der Regel von Vorteil und erfordern keine sofortigen Maßnahmen, weshalb die Verhaltensänderung in etwas längeren Zeiträumen erfolgt.

Sie sagen auch, dass die zehn Aktien, die am anfälligsten für Flash-Crashs und -Anstiege sind, internationale Banken sind. Dies, so sagen sie, deutet auf eine verborgene Beziehung zwischen diesen ultraschnellen „Brüchen“ und dem langsamen „Zerbrechen“ des globalen Finanzsystems nach 2006 hin.

Die Arbeit weist auch auf eine Lösung hin: die Wirkung der menschlichen Aufsicht auf ultraschnelle Weise irgendwie zu reproduzieren. Wie dies allein durch Regulierung erreicht werden kann, ist nicht klar, aber die Dringlichkeit, mit der dieses Thema angegangen werden sollte, ist unbestritten.

Die Märkte verändern sich eindeutig. Die Notwendigkeit, die Wettbewerber zu übertreffen, treibt derzeit eine Investition in Höhe von mehreren Milliarden Dollar in den Maschinenhandel mit Geschwindigkeiten, die noch schneller als Millisekunden sind. In einem Projekt finanzieren Händler den Bau eines dedizierten transatlantischen Kabels, das die Zeit für den Aktienhandel nur um 5 Millisekunden verkürzen wird.

Es sei denn, es wird in naher Zukunft in Angriff genommen, was für ein Verhalten dieser Wettlauf nach unten erzeugen wird, ist unklar.

Ref: arxiv.org/abs/1202.1448 : Finanzielle schwarze Schwäne angetrieben von ultraschneller Maschinenökologie